电子商务师解读丨跨境电商人员必看:建站平台分析(Shopify、Shopline、Shoplazza)(一)

一、电商行业趋势

1. 全球零售电商

零售电商的定义:通过数字渠道向私人最终消费者(B2C)销售实物商品。该定义包括通过台式计算机(包括笔记本电脑和笔记本电脑)进行的购买以及通过移动设备(例如智能手机和平板电脑)进行的购买。电子商务市场中不包括以下内容:数字分发服务(请参阅:电子服务),数字媒体下载或流,B2B市场中的数字分发商品以及二手,有缺陷或维修商品的数字购买或转售(再商务和C2C)。所有货币数字均指年度总收入,不考虑运输成本。

全球实体零售电商收入变化(B2C)——Statista

全球实体零售电商收入增长率(B2C)——Statista

新冠疫情加速了零售电商的发展,使20、21年的零售电商增长率超出正常水平不少,分别达23.5%,16.8%,但据Statista预测,在随后的4-5年时间里,全球零售电商的平均年复增长率仍会略大于10%。

2. 各国零售电商

图表链接(请在电脑上打开):https://public.tableau.com/app/profile/xavier6424/viz/WDIEcommerceDI/Dashboard?publish=yes

上方是通过抓取及清洗Worldbank、Statista数据,而后使用Tableau生成的可视化图表。(注:数据取于21年7月,与最新数据有不少出入;都是B2C类型零售电商数据)

该系列的图表可以展示的数据大致如下:

- 基础指标:各国的人口、性别、产业结构、贫富差距等基础数据

- 零售电商市场空间、趋势:包含各国的GDP、消费支出、网购支出、网购人数、网购人数渗透率及Statista对各国网购收入、网购人数的预测等数据,可用于了解目标市场的空间大小

- 不同品类商品的市场情况(网购):包括13个类别的商品的增长情况,及不同品类在不同国家的收入情况、人均收入等数据,可用于了解不同国家的品类偏好等情况

- 个国家的市场情况(网购):各国的网购人群的基础属性,了解不同品类商品的电商收入情况等

简单说几个从图表中得到的洞察:

- 中美的零售电商占了市场的一半以上(60%)

- 现在起至2025年,大部分发达国家的零售电商收入增长率降缓(5%上下)、网购人数增长率降缓(3%上下)

- 现在起至2025年,东南亚的印度尼西亚、欧亚国家土耳其、非洲尼日利亚等国家,其线上零售电商发展速度比较突出

- 现在起至2025年,非洲国家的网购渗透率会缓慢上升,至2025年,其中发展较好的国家的网购渗透率会达30%上下,差些的仅有10%(届时中国85%),且大部分国家的ARPU会在$50以内,从这点来看,这几年做非洲电商不会是一个好选择

- DIY、Garden&Pets品类,瑞典、芬兰、法国的市场空间大、客单价高(实践时的一个应用)

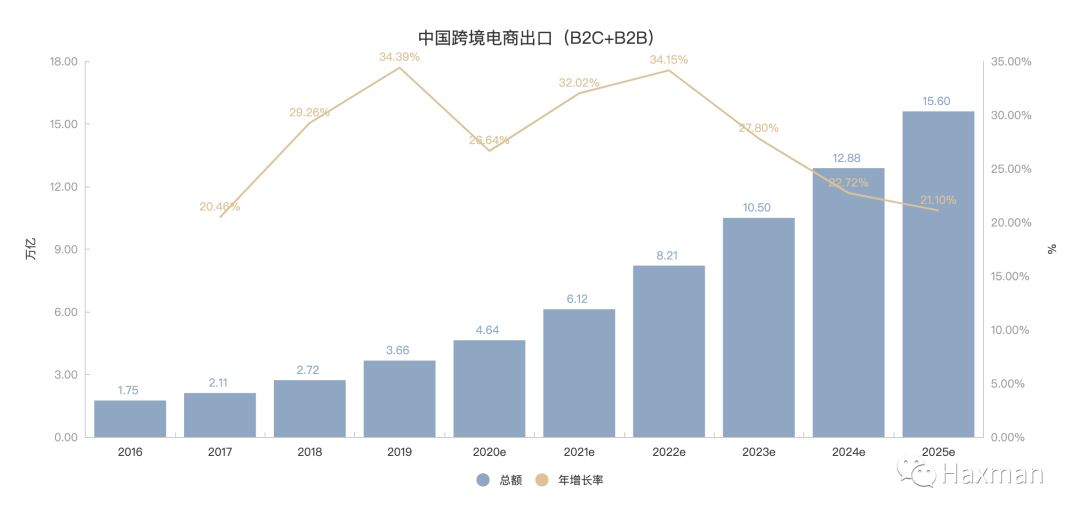

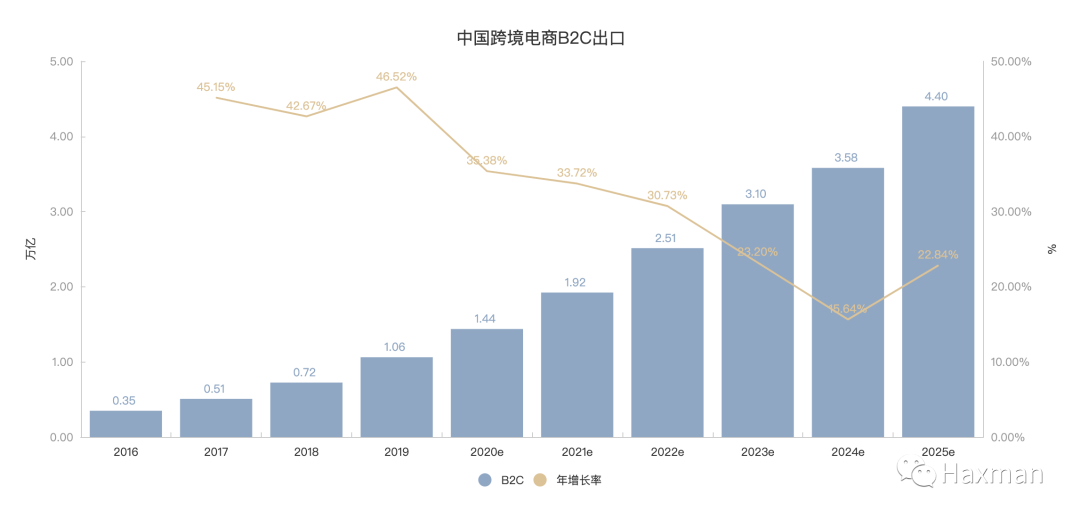

3. 中国跨境电商

——《艾瑞咨询:2020-2021年中国跨境出口B2B电商年度发展报告》

中国跨境电商出口在接下来的几年时间里,其年复增长率可略超20%,远超GDP的增速。

二、建站平台市场

1. Shopify

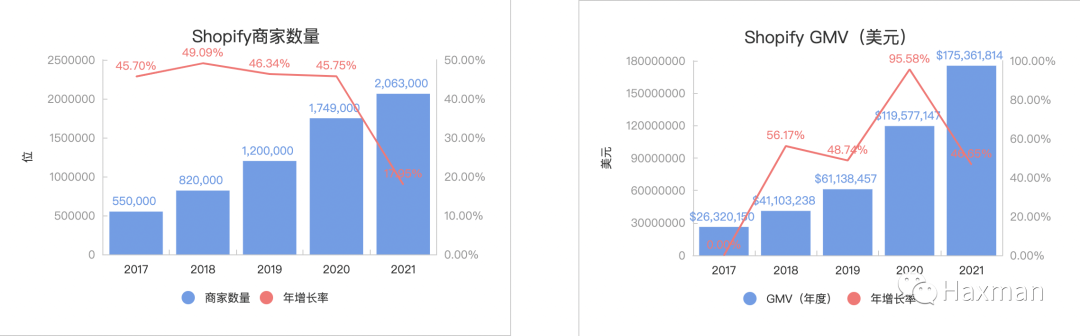

①商家数量及GMV

——数据来自于Shopify的年报(https://investors.shopify.com/financial-reports/)

注:Shopify年报中没有2017、2019年的商家数量,因此这两个数值是推测的。

过去几年,独立站行业处于快速发展阶段,Shopify在2017-2020年年复增长率可达45%。2020在用户基数很大的情况下,还保持了高速的发展,主要得益于疫情对电商的促进作用。

至2021年,商家增速已然放缓,仅相对20年增加了18%。而且如Shopify年报中的预测,22年的商家增速也会趋于正常。言外之意,即22年商家增速会低于、维持21年的状态。另外,Shopify的股价在年报出后,已跌去50%左右的市值,这也说明了投资者对其发展的前景不乐观。

GMV持续保持高速增长,高于商家数量的增速不少。这说明Shopify的老客户的GMV也在不断的增长。(下图来自于Shopify年报,也侧面说明了老客户的收入在稳定、较快的增长)

——Shopify的2021年报

②商家分布

——Shopify的2021年报

商家大部来源于北美(超55%);中国的商家很少(少于15%,应该处于10W-20W)

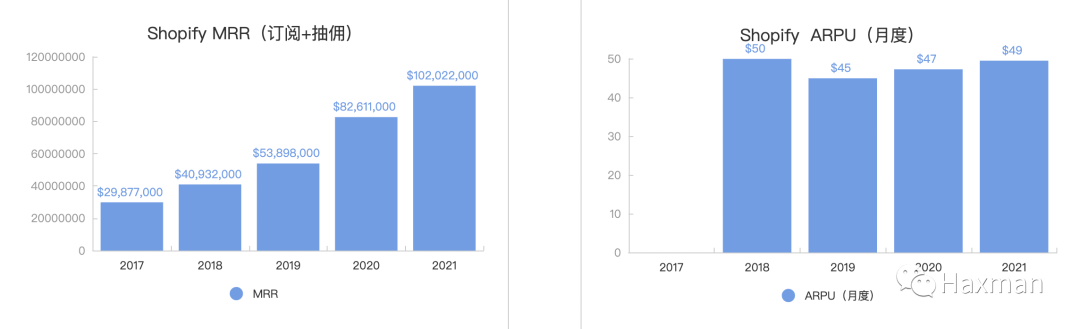

③MRR及ARPU

——Shopify年报

MRR:每月从用户订阅、抽佣中获的收入;ARPU:平均用户收入(以月度为周期)

MRR在稳定的上升,但是ARPU基本维持在$50/月左右。(可能是因新用户摊匀了老用户所增加的MRR)

④收入占比情况

——Shopify年报

订阅+抽佣收入在2021年时仅占Shopify全年总收入的29%。另外71%的收入来自于商家解决方案(APP、专家咨询等)

Shopify APP Store拥有6000+的APP,生态已然十分完善,商家基本可以在这个平台中找到所有想要的插件。同时,现在还有很多开发者涌入Shopify AppStore平台。

⑤一些启发

- Shopify作为建站平台的佼佼者,在过去的几年时间取得了飞速的发展。但据其21年表现及Shopify年报中的预测,Shopify的增长率将会维持在20%往下。另外,可预见全球建站平台的空白市场已不多,很有可能在接下来几年里就会触及天花板。

- 使用Shopify的中国商家不多,其规模在10W – 20W(<200w*15% = 30w);而中国作为跨境电商出口的最大经济体(美国为第二,两国合计占据全球B2C跨境电商销售总额的45.8%),在自建站这一渠道上明显处于弱势,这是挑战也是机遇。随着平台监管加严,独立站独角兽Shein上市带来的冲击,中国跨境商家对其重视程度将会加强。

- 客户成功是SaaS企业的核心价值观,但是一个好的机制、设计才是践行观念的有力保障。如Shopify般将自身的发展与用户的发展捆绑的做法,会是一种不错的选择。

- 建立生态,吸引更多的ISV帮助开发平台,是SaaS与传统软件的差异点之一,也是SaaS的护城河。(Shopify好像是在09年,即成立五年就发布了AppStore、API,这项举措较迅速地弥补了前期Shopify商店的功能缺失,构建了一个共赢的合作模式,这应是让Shopify长跑中得以胜出的关键原因之一)

2. 其他平台

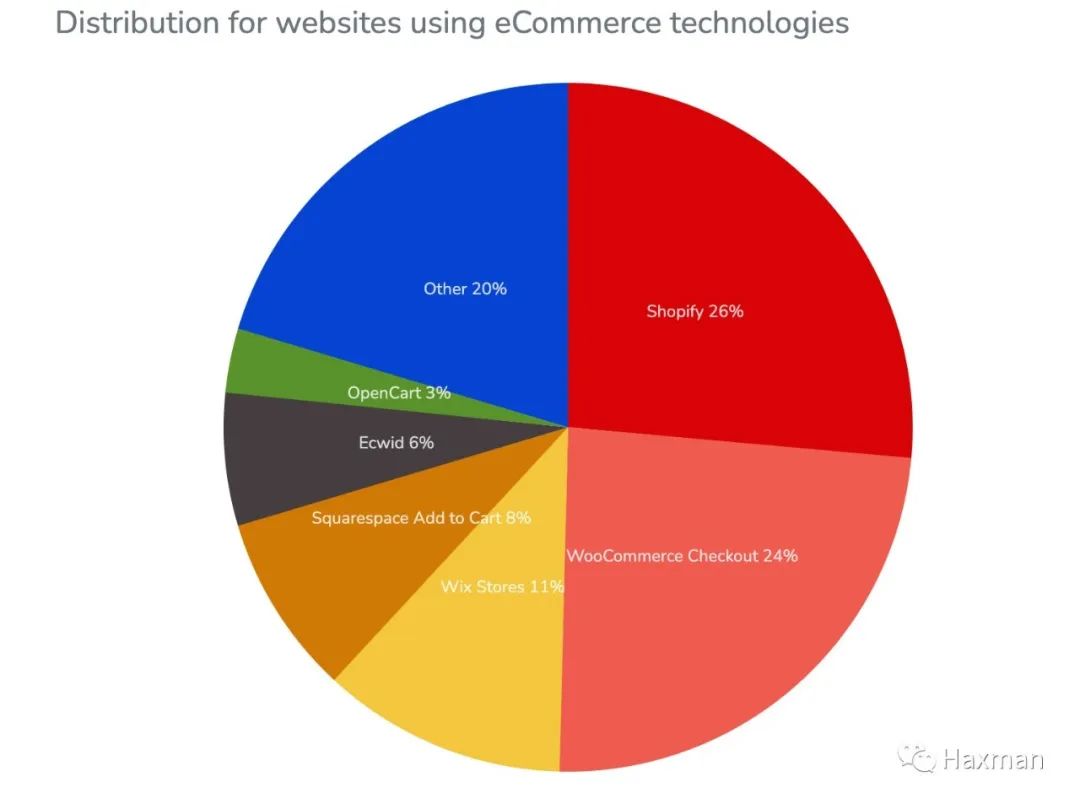

①网站数量分布

数据来源——https://trends.builtwith.com/shop/traffic/Entire-Internet

说明:该平台的数据不够权威,比如它所统计的Shopline、Shoplazza的网站的数量仅有数千(实际估计有数十万),该数据仅供参考。

②各平台网站数量

数据来源——https://trends.builtwith.com

数据可靠性验证:

据Shopify21年年报中所述,截止至2021.12.31,Shopify拥有2,063,000名商家。而根据http://builtwith.com/上的数据,网站的数量为2,800,000左右(一个商家可以开多个网站),所以数据还算合理。

疑惑:builtwith.com上面又说Shopify有3,856,909 live websites。因此也不太清楚图表中的数据是怎么个定义法,但这已是找到的比较权威的数据了(builtwith网站月流量1.5M)

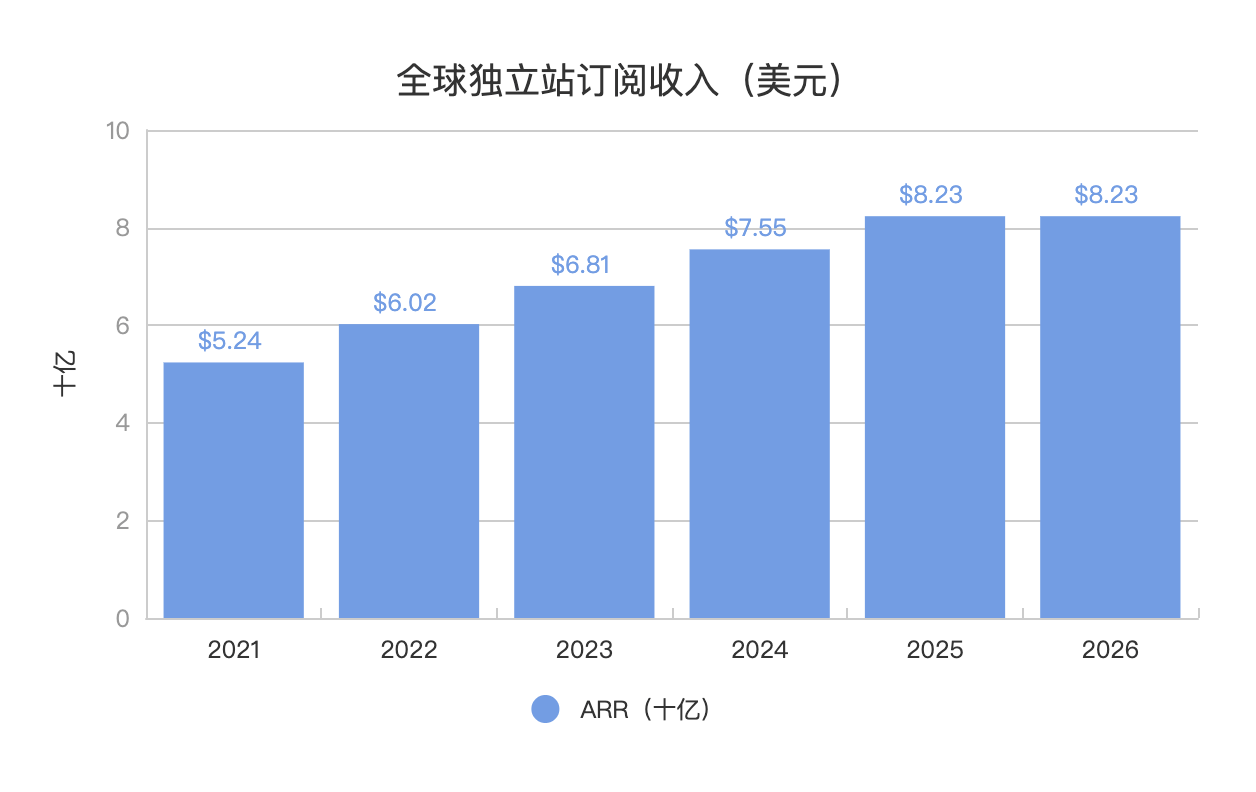

3. 全球独立站市场规模

①全球独立站商家数量

已Shopify2021年的商家数量:2063000,以市占率26%为准,的加上对商家数量年度增长率的估算(<18%,逐年递减),推算出以下的增长趋势。

②全球独立站订阅总收入

根据Shopify的数据,每月ARPU:$50左右。

巧合的是,根据Wix Store的年报及人数预估,每月ARPU = 783456000/1000000/12 = $65,与Shopify相差不太大。

因此,若要估计一个非常粗略、仅能预测量级的数据,可取每月ARPU = $50-$65(暂取55)。

这里估算的是订阅类收入(订阅费用+抽佣),不包括商家解决方案的收入(即AppStore的收入)

WooCommerce插件免费,该类型的商家向服务器厂商付费。

这种预估很不严谨,没有考虑比较仔细地调查不同平台的收费模式、人均网站数量等因素。但应该能在量级上揭示这个市场的规模。

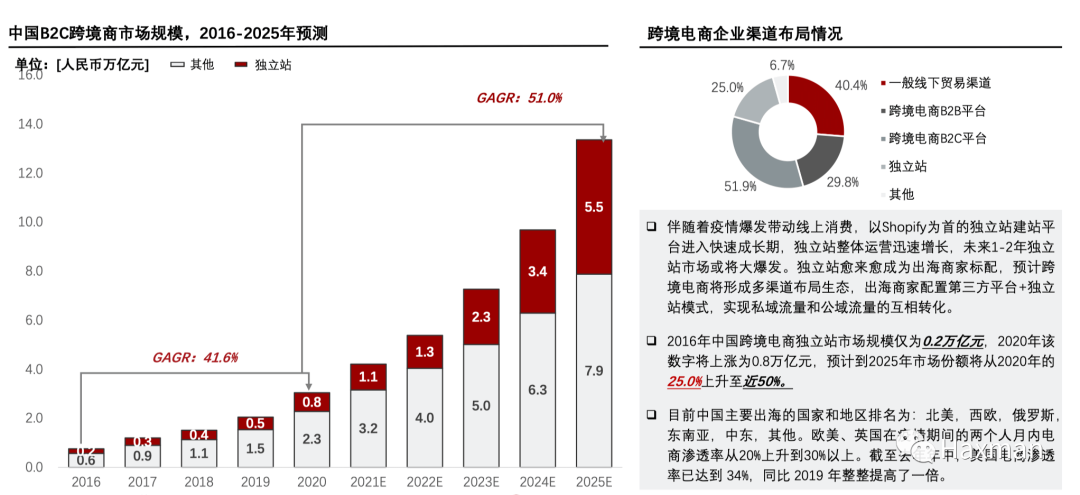

4.中国独立站出口规模

——《2021年 跨境电商独立站行业概览》-头豹

说明:该数据不准确,参照艾瑞及艾媒报告中的估算,跨境电商B2C出口规模大致如下:

——《艾瑞咨询:2020-2021年中国跨境出口B2B电商年度发展报告》

但该数据与B2C+B2B的数据基本吻和,该图表展示的或许是中国跨境电商B2C+B2B出口情况。

(B2B+B2C跨境出口的数据见〔一、电商行业趋势〕→〔 3.中国跨境电商〕)

但已无更权威数据,因此先将其作为参考,姑且认为独立站在跨境出口中占25%比例。并且在接下来的2、3年中,上升至35%。

原文链接:http://www.woshipm.com/evaluating/5360727.html